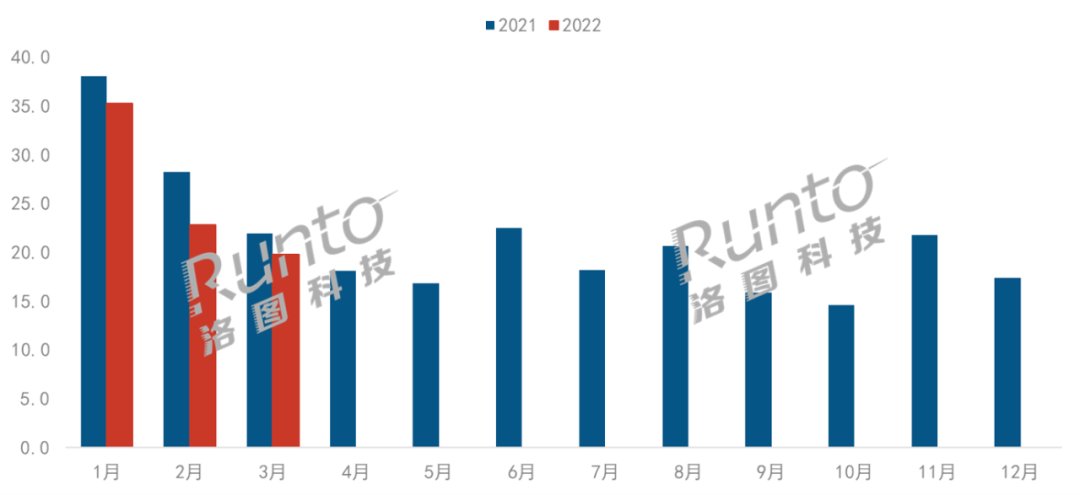

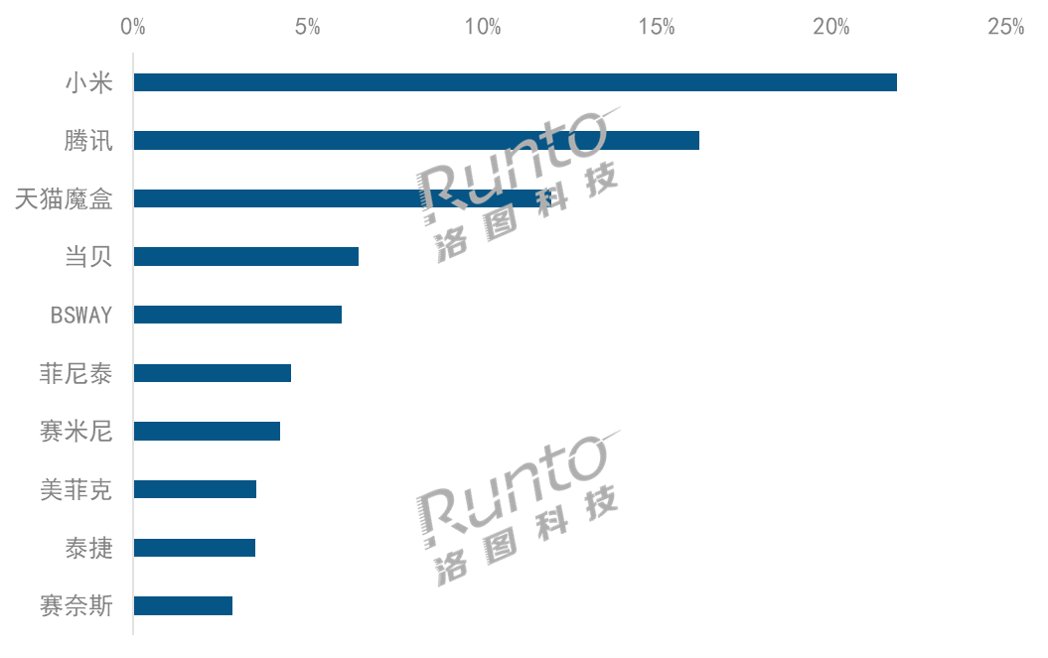

根据洛图科技(RUNTO)《中国智能盒子零售市场月度追踪(China Smart TV Box Online Retail Market Monthly Tracker)》数据显示,2022年一季度中国智能盒子线上市场销量77.9万台,同比下降9.9%;销额为1.6亿元,同比下降17.9%,线上平均成交价格为212元。分月度看,尽管1月在春节促销和返乡潮的带动下,销量再度突破30万台,但市场需求依旧低迷,前三个月销量同比均出现不同程度的下滑。 中国智能盒子线上市场分月度销量及变化 页面链接: https://news.znds.com/article/news/59420.html  数据来源:洛图科技(RUNTO),单位:万台,% 品牌集中度较低,小米、腾讯、天猫魔盒、当贝位居前四 中小乐鱼体育网页版官方网站入口品牌进入且销量增加,抢占市场份额,品牌集中度有所下降。根据洛图科技(RUNTO)线上数据显示,2022年一季度智能盒子线上市场CR4达到56.5%,较去年同期下降13.4个百分点。 前4品牌为小米、腾讯、天猫魔盒和当贝。小米凭借较高的品牌知名度、高性价比的产品、高效的用户运营等优势位列榜首,市场份额为21.9%,但较同期下降6.5个百分点。腾讯升至第二位,其产品布局完善,并推出了专门针对游戏场景的游戏盒子,受到消费者青睐,份额达到16.2%,较同期增长5.0个百分点。天猫魔盒受冲击最为严重,排名下滑至第三位,销量大降57%。当贝在硬件配置、内容、系统等方面优于行业平均水平,高端市场表现亮眼,在500元以上市场独占近六成份额。 对比去年同期,TOP10品牌中, BSWAY、菲尼泰、赛米尼、赛奈斯为新晋品牌,仅凭1-2款低价产品抢占市场份额。 2022年Q1中国智能盒子线上市场分品牌销量份额

数据来源:洛图科技(RUNTO),单位:万台,% 品牌集中度较低,小米、腾讯、天猫魔盒、当贝位居前四 中小乐鱼体育网页版官方网站入口品牌进入且销量增加,抢占市场份额,品牌集中度有所下降。根据洛图科技(RUNTO)线上数据显示,2022年一季度智能盒子线上市场CR4达到56.5%,较去年同期下降13.4个百分点。 前4品牌为小米、腾讯、天猫魔盒和当贝。小米凭借较高的品牌知名度、高性价比的产品、高效的用户运营等优势位列榜首,市场份额为21.9%,但较同期下降6.5个百分点。腾讯升至第二位,其产品布局完善,并推出了专门针对游戏场景的游戏盒子,受到消费者青睐,份额达到16.2%,较同期增长5.0个百分点。天猫魔盒受冲击最为严重,排名下滑至第三位,销量大降57%。当贝在硬件配置、内容、系统等方面优于行业平均水平,高端市场表现亮眼,在500元以上市场独占近六成份额。 对比去年同期,TOP10品牌中, BSWAY、菲尼泰、赛米尼、赛奈斯为新晋品牌,仅凭1-2款低价产品抢占市场份额。 2022年Q1中国智能盒子线上市场分品牌销量份额 数据来源:洛图科技(RUNTO)线上数据,单位:% 标配功能之外,差异化功能及设计显现 4K清晰度在智能盒子产品上实现普及。根据洛图科技(RUNTO)线上数据显示,2022年第一季度4K分辨率市场份额由2021年同期的73%增长至94%。 智能盒子在产品设计上迎来创新。第一季度,当贝发布了带前置显示屏的MAX 1,可以实时显示时间,支持显示天气和联网的状态表情,提升产品颜值的同时,也给智能盒子在外观领域带来新活力。 场景化功能加速渗透。随着视频通话、瑜伽健身、游戏等功能的需求加大,远场语音、摄像头和云游戏成为产品高端附加值的代表。2022年第一季度,搭载近场语音功能的产品市场份额接近五成,较去年同期微增0.3个百分点。支持远场语音、搭载摄像头和游戏盒子的渗透率目前还较低,均在0.5%左右,但销量同比分别增长68.2%、71.0%和104.1%,成长速度和潜力空间巨大。 预计上半年线上销量为129万台 由于智能电视的普及,投屏器等类似设备的兴起,智能盒子的传统过渡价值正在消失,同时反复的疫情也加重了智能盒子市场低落的购买情绪。洛图科技(RUNTO)认为,2022年整体市场规模仍将处于下行通道,预计上半年中国智能盒子线上销量将达到129万台,同比下降11.5%。 对于企业而言,一方面,要及时调整产品策略,加深品牌标签和用户粘性;另一方面要丰富内容和拓展场景,将其融入到家庭教育、游戏、办公等场景中,激发智能盒子新的使命和价值创新,方能保障自身市场占有率和整体格局的稳定。

数据来源:洛图科技(RUNTO)线上数据,单位:% 标配功能之外,差异化功能及设计显现 4K清晰度在智能盒子产品上实现普及。根据洛图科技(RUNTO)线上数据显示,2022年第一季度4K分辨率市场份额由2021年同期的73%增长至94%。 智能盒子在产品设计上迎来创新。第一季度,当贝发布了带前置显示屏的MAX 1,可以实时显示时间,支持显示天气和联网的状态表情,提升产品颜值的同时,也给智能盒子在外观领域带来新活力。 场景化功能加速渗透。随着视频通话、瑜伽健身、游戏等功能的需求加大,远场语音、摄像头和云游戏成为产品高端附加值的代表。2022年第一季度,搭载近场语音功能的产品市场份额接近五成,较去年同期微增0.3个百分点。支持远场语音、搭载摄像头和游戏盒子的渗透率目前还较低,均在0.5%左右,但销量同比分别增长68.2%、71.0%和104.1%,成长速度和潜力空间巨大。 预计上半年线上销量为129万台 由于智能电视的普及,投屏器等类似设备的兴起,智能盒子的传统过渡价值正在消失,同时反复的疫情也加重了智能盒子市场低落的购买情绪。洛图科技(RUNTO)认为,2022年整体市场规模仍将处于下行通道,预计上半年中国智能盒子线上销量将达到129万台,同比下降11.5%。 对于企业而言,一方面,要及时调整产品策略,加深品牌标签和用户粘性;另一方面要丰富内容和拓展场景,将其融入到家庭教育、游戏、办公等场景中,激发智能盒子新的使命和价值创新,方能保障自身市场占有率和整体格局的稳定。

EN

EN